Группировка активов и пассивов бухгалтерского баланса. Группировка пассивов баланса по степени срочности их оплаты

Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Разделы бухгалтерского баланса предприятия изображаются в табличном виде: левая сторона Актив, правая сторона Пассив.

Для предоставления формы 1 бухгалтерской отчетности в ИФНС, согласно приказу Минфина от 02.07.2016 N 66н, бухгалтерский баланс предприятия детализируют по статьям. Детализация по статьям позволяет выделить основные виды имущества и обязательств предприятия.

По сути статьи баланса – это показатели актива и пассива бухгалтерского баланса, которые характеризуют по отдельным видам хозяйственные средства и источники формирования. Используя перечень статей бухгалтерского баланса всегда можно получить сводные показатели по ведомостям для анализа финансовой деятельности предприятия.

Для заполнения данных по статьям бухгалтерского баланса предприятия используют остатки на счетах бухгалтерского учета по состоянию на отчетную дату, согласно ПБУ 4/99.

Важным правилом при составлении баланса предприятия является то, что величина актива всегда должна быть равной величине пассива.

Получите 267 видеоуроков по 1С бесплатно:

В активе баланса предприятия отражаются хозяйственные средства:

- основные средства на счете 01;

- нематериальные активы на счете 04;

- вложения во внеоборотные активы на счетах 07 и 08;

- дебиторская задолженность на счетах 62; 76; 73 и т.д.;

- финансовые вложения на счете 08;

- материальные запасы на счетах 10; 26; 41; 43 и т.д.;

- денежные средства на счетах 50; 51; 52; 55 и т.д.

В пассиве баланса предприятия показываются источники формирования хозяйственных средств:

- прибыль на счетах 84 и 99;

- уставный капитал на счете 80;

- резервный капитал на счете 82;

- добавочный капитал на счете 83;

- долгосрочные кредиты и займы на счете 67;

- краткосрочные кредиты на счете 66;

- кредиторская задолженность на счетах 60; 76; 70; 68 и 69.

Важно отметить то, что актив и пассив бухгалтерского баланса отражают разные стороны учета хозяйственных средств, они взаимосвязаны между собой. То есть при увеличении актива на определенную сумму, обязательно нужно увеличить и пассив на эту же сумму. Такой принцип увеличения сумм применяется и к пассивам.

Как формируется актив и пассив баланса

Рассмотрим более подробно на примере.

Пример 1. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб. для производства полуфабрикатов.

Отражаются основные средства в активе, то есть сумма актива предприятия увеличилась на 500 000 руб. Другая сторона — за основное средство необходимо уплатить поставщику 500 000 руб. Задолженность перед поставщиком отражается в пассиве, то есть пассив предприятия увеличился так же на 500 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Пример 2. Допустим, предприятием оформлен кредит в банке на сумму 750 000 руб.

Задолженность предприятия перед банком отражается в пассиве, то есть пассив предприятия увеличился на 750 000 руб. Другая сторона — после перечисления полученного кредита увеличилась сумма на расчетном счете на 750 000 руб. Денежные средства на расчетном счете предприятия отражаются в активе, то есть актив предприятия увеличился на 750 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Вывод: Активы участвуют в хозяйственной деятельность предприятия для получения прибыли, а пассивы являются источниками увеличения активов, и всегда должны быть равны.

По данным бухгалтерского баланса сгруппируем активы по степени их ликвидности и пассивы по срочности оплаты (таблица 9). В таблице 10 рассчитаем показатели оценки ликвидности баланса и спрогнозируем ожидаемое состояние платежеспособности.

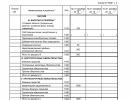

Таблица 9

Группировка активов по степени их ликвидности и пассивов по срочности их оплаты

|

Показатель |

Строка баланса |

Сумма, тыс. руб. |

Изменение (+, -) |

|

|

А-1: Наиболее ликвидные активы | ||||

|

А-2: Быстро реализуемые активы | ||||

|

А-3: Медленно реализуемые активы |

1210 + 1220 + 1260 | |||

|

А-4: Трудно реализуемые активы | ||||

|

Баланс | ||||

|

П-1: Наиболее срочные обязательства | ||||

|

П-2: Краткосрочные обязательства | ||||

|

П-3: Долгосрочные обязательства |

1400 + 1530 + 1540 | |||

|

П-4: Собственные средства | ||||

|

Баланс | ||||

А1 = Денежные средства + краткосрочные финансовые вложения = 16111+1081 = 17192

Баланс считается абсолютно ликвидным, а предприятие платежеспособным, если имеет место следующее соотношение групп актива и пассива баланса:

где: А 1 – наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

А 2 – быстро реализуемые активы (краткосрочная дебиторская задолженность);

А 3 – медленно реализуемые активы (запасы; налог на добавленную стоимость; долгосрочная дебиторская задолженность; прочие оборотные активы);

А 4 – трудно реализуемые активы (внеоборотные активы);

П 1 – наиболее срочные обязательства (кредиторская задолженность);

П 2 – краткосрочные пассивы (краткосрочные заемные средства, задолженности участникам по выплате доходов, прочие краткосрочные пассивы);

П 3 – среднесрочные и долгосрочные пассивы (долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов и платежей);

П 4 – постоянные (устойчивые) пассивы (собственный капитал).

Сопоставление показателей групп А 1 и А 2 с группами П 1 и П 2 позволяет определить текущую ликвидность предприятия, которая свидетельствует о платежеспособности (неплатежеспособности) организации в ближайший промежуток времени.

Сравнение А 3 ,А 4 с группами П 3 ,П 4 отражает соотношение платежей и поступлений в относительно отдаленном будущем.

По данным таблицы 2 определим платежеспособность анализируемого предприятия за 201X г.:

Таким образом, первое неравенство соблюдается, т.е. организация способна погасить наиболее срочные обязательства за счет высоко ликвидных активов.

В соответствии с принципами оптимальной структуры активов по степени ликвидности, быстрореализуемых активов должно быть достаточно для покрытия краткосрочных обязательств, в то время как медленно реализуемых будет недостаточно для покрытия долгосрочных.

Последнее неравенство выполняется, т.е. величина собственного капитала больше стоимости труднореализуемых активов.

Коэффициент текущей ликвидности выражает способность предприятия осуществлять свои расчеты по всем видам краткосрочных обязательств.

Коэффициент текущей ликвидности = Оборотные активы - Задолженность учредителей по взносам в уставный капитал / Краткосрочные обязательства

Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия, равную средней продолжительности одного оборота дебиторской задолженности при условии своевременного проведения расчетов с дебиторами.

Коэффициент критической (промежуточной) ликвидности = Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность + Прочие оборотные активы / Краткосрочные обязательства

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Коэффициент абсолютной ликвидности = Денежные средства + Краткосрочные финансовые вложения / Краткосрочные обязательства

Коэффициент восстановления (утраты) платежеспособности = (К т.л. + 6/Т (К т.л.1 – К т.л.0)) / 2,

где Т-отчетный период, мес.

Бухгалтерский баланс - основная форма бухгалтерской отчетности, которая информирует пользователей о финансовом положении организации на отчетную дату (п. 18 ПБУ 4/99). Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

Об активах в балансе мы рассказывали в . Соответственно, пассив — источники формирования этих активов. Представим группировку активов и пассивов баланса в таблице.

Бухгалтерский баланс: актив и пассив баланса (таблица)

Укрупнено, структура бухгалтерского баланса может быть представлена в следующем виде (Приказ Минфина от 02.07.2010 № 66н):

Что входит в актив и пассив баланса

Напомним, что в активе баланса сгруппированы виды имущества, денежных средств и прав организации .

А пассив баланса - это группировка капитала организации, ее резервов и обязательств в порядке возрастания срочности их погашения.

Представим состав актива и пассива баланса в виде таблицы.

Таблица активов и пассивов| Раздел I «Внеоборотные активы» | |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II «Оборотные активы» | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Раздел III «Капитал и резервы» | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV «Долгосрочные обязательства» | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V «Краткосрочные обязательства» | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

Основой отчетности любого предприятия является бухгалтерский баланс. Он служит источником информации для анализа работы организации за определенный временной промежуток. Отраженный в нем баланс активов и пассивов расшифровывается и уточняется остальными формами отчетных документов. Показатели рентабельности, ликвидности, платежеспособности и финансовой стабильности компании рассчитываются на основе данных, имеющихся в нем.

Двойная запись

Движение каждого вида актива предприятия, изменение величины капитала, всех типов задолженности происходит по основополагающему принципу равенства между средствами и источниками их формирования. Каждая хозяйственная операция отражается в регистрах учета дважды, именно таков механизм двойной записи. Наиболее наглядно его можно увидеть в основном отчетном документе. Актив и пассив бухгалтерского баланса всегда равны между собой. История возникновения данного принципа ведения учета достаточно давняя, первые записи, произведенные двойным способом, были обнаружены у племен инков.

Основной регистр, применяемый для отражения бухгалтерской информации, - счет - также имеет две стороны таблицы: дебет и кредит. В движении активов, капиталов и обязательств участвуют одновременно два регистра. Если дебет одного из них изменяется, то сумма операции отразится по кредиту второго, участвующего в проводке. Для корректного отображения изменений регистры делятся на счета актива и пассива баланса по стороне их нахождения в основной отчетной форме. В соответствии с этим они имеют определенные свойства, структуру и порядок формирования остатков.

Баланс

Отчетный регистр выглядит как двухсторонняя таблица, обязательным принципом заполнения которой является тождество итоговых показателей. В дословном переводе слово "баланс" (от латинского bilanx) обозначает "весы" - две чаши, которые находятся в состоянии равновесия. Данная форма отчетности не отражает движение средств предприятия, это фиксированные на определенную дату показатели. Баланс активов и пассивов является средством группировки и обобщения информации, на основании которой можно провести первичный анализ деятельности. Каждая сторона таблицы структурирована по принципу однородности средств. Актив бухгалтерского баланса отражает все товарные, материальные, нематериальные, денежные средства. Каждая позиция оценивается и фиксируется в денежном выражении по состоянию на дату составления отчета. Пассив баланса отражает источники, за счет которых происходит формирование материальной базы предприятия. Фактически в правой и левой частях отчета отражаются одни и те же средства. Актив показывает их размещение, пассив - источники возникновения.

История

Первые сведения о составленном балансе датируются XIV веком. Уже на том этапе был соблюден принцип двойной записи данных. Баланс активов и пассивов соблюдался, итоговые суммы были равны между собой, но структура документа значительно отличалась от современного варианта. Достаточно длительный срок (до XIX века) документ составлялся в первоначальном виде, что усложняло жизнь многим не сведущим в бухгалтерии пользователям отчетности. Реформация баланса в России начинается с 1908 г., окончательный вариант, который в значительной мере соответствует всем современным задачам, создается в 1930 г. В результате работы нескольких ведущих экономистов баланс приобретает законченный вид в качестве отчетного документа. Информация, отраженная в нем, доступна и понятна большинству пользователей, которые не имеют специального экономического образования. Финансовые активы предприятия, их размер и ликвидность можно определить, изучив левую часть таблицы. Сумма и сроки инвестиций, капитала и задолженности отражаются в его правой части. Пользователи могут получать информацию о финансовом состоянии организации при публикации отчетности в прессе и анализировать представленные данные.

Виды

Баланс активов и пассивов любой организации является итогом его деятельности за определенный временной промежуток. Как правило, документ составляется после завершения очередного отчетного периода, но в зависимости от обстоятельств экономической деятельности компании его могут составлять чаще. Вид составленного бухгалтерского баланса зависит от:

- Времени составления (вступительный, заключительный).

- Степени консолидации (сводный, единый).

- Периодичности (промежуточный, годовой).

- Способа формирования (оборотный, сальдовый).

Ликвидационные балансы составляются в процессе банкротства компании, они являются источником информации для всех заинтересованных сторон (кредиторов). Перед их формированием проводится полная инвентаризация активов и пассивов компании. Для реорганизации фирмы, выделения самостоятельных хозяйствующих субъектов составляется разделительный баланс. Финансовые активы и пассивы консолидированной структуры по договоренности сторон перераспределяются между участниками процесса.

Актив

Для осуществления всех предусмотренных уставными документами видов деятельности предприятие должно иметь средства производства. Актив бухгалтерского баланса отражает стоимость принадлежащих компании оборотных и внеоборотных ценностей. Группировка средств происходит на основании ликвидности каждого вида. Помимо непосредственных материальных ценностей, в активе баланса отражаются суммы дебиторской задолженности, денежные эквиваленты, отложенные обязательства по налоговым платежам, стоимость незавершенного производственного цикла.

Разделы

Статьи актива баланса объединены в два раздела:

- Внеоборотные активы.

- Оборотные активы.

Наименее ликвидная (сложно реализуемая) часть имущества предприятия отражается в балансе по первоначальной стоимости. К внеоборотным активам относят:

- НМА (патенты, товарные знаки, деловую репутацию, лицензии и т. д.). Как правило, нематериальными признаются ценности, не имеющие вещественного выражения. При этом стоимость данных активов достаточно высока, а скорость реализации зависит от качества и востребованности на рынке конкретного вида.

- Основные средства (сооружения, оборудование, здания, многолетние насаждения, землю, вычислительные устройства, технику и инвентарь стоимостью более 20 тысяч рублей). Данное имущество участвует в процессе основного производства, вспомогательных процессов и административно-финансовой деятельности. Эти активы являются средствами производства, они переносят свою стоимость на цену готовой продукции частично на протяжении продолжительного периода времени.

Оборотные активы являются частью материальных ценностей предприятия, от скорости их воспроизводства зависит прибыльность его работы. Состав их разнообразен и меняется в зависимости от периода составления баланса. Оборотные средства делятся на:

- Материалы (запасы, сырье, топливо, запчасти, инструмент и т. д.). Данная категория активов при участии в производственном цикле полностью переносит свою стоимость на цену выпущенной/произведенной продукции (выполненных работ, услуг).

- Задолженность (покупателей, сотрудников, прочих дебиторов).

- Незавершенное производство (цикл, не законченный на момент составления баланса). В суммовом выражении определяются все затраты на изготовление продукции (ТМЦ, заработная плата, амортизация, налоги), выход которой будет произведен в следующем отчетном периоде.

- Денежные средства (наличные, безналичные, на специальных и валютных счетах, наиболее ликвидные эквиваленты денежной массы).

- Прочие активы (краткосрочные займы, НДС с авансовых платежей и т. д.).

Счета

Статьи актива и пассива баланса формируются за счет информации, отраженной в других регистрах бухгалтерского учета. Чаще всего отчетность заполняется на основании ведомостей (оборотно-сальдовых, мемориальных) и счетов. В данных регистрах на протяжении определенного (отчетного) промежутка времени фиксируется движение каждого вида актива. Перед составлением баланса производится процесс закрытия распределительных и калькуляционных счетов с переносом информации на балансовые. Сальдо (остаток), рассчитанное с учетом всех операций, отражается в соответствующей строке отчетного документа. К счетам, которые отражаются в активе, относят 01, 04, 10, 19, 20 (23, 25, 26 входят в его состав пропорционально), 40, 41, 50, 51, 52, 55, 62, 66, 60 (при дебиторской задолженности).

Пассив баланса

Источники финансирования (на первоначальном этапе) любого предприятия зависят от его правовой структуры. Соответственно формируются актив и пассив бухгалтерского баланса. По структуре его правой части можно судить об основных источниках средств. Фонды организации, его краткосрочные и долгосрочные займы, капитал образуют сумму, которая равна оборотным и внеоборотным материальным ценностям, участвующим в процессе производства. Формула любого баланса выражается равенством:

Актив = Обязательства + Капитал.

Разделы

Пассив баланса содержит группировку источников формирования средств предприятия. Он имеет три раздела:

- Капитал и резервы (добавочный, уставной, резервный фонд, прибыль или убыток по результатам деятельности). В зависимости от структуры уставного (складочного) фонда предприятия делятся на государственные (муниципальные), акционерные общества и товарищества, кооперативы, паевые производственные объединения. Уставный капитал - первоначальный вклад собственников (учредителей) в деятельность организации. Резервный и добавочный капиталы предприятие формирует самостоятельно в соответствии с учредительными документами и по мере необходимости.

- Долгосрочные обязательства (заемные средства, предоставленные на платной основе на длительный срок). Проценты по полученным кредитам увеличивают их стоимость согласно договорным обязательствам.

- Краткосрочные обязательства (налоговые платежи, оплата труда, отчисления во внебюджетные фонды, ссуды, кредиторская задолженность поставщикам и прочим организациям, доходы будущих периодов, сформированные резервы). Наиболее часто данные статьи встречаются в промежуточном балансе, перед окончанием отчетного периода каждое предприятие стремится погасить кратковременные займы и рассчитаться с кредиторами.

Счета пассива

Результат деятельности предприятия за определенный временной промежуток рассчитывается на активно-пассивных счетах, которые наиболее часто встречаются в итоговых балансах организаций наряду с источниками формирования активов. К ним относят 90, 84, 76, 99, 68, 60, 62, 69, 75, 71. Пассивные счета, которые отражают основной капитал предприятия, его фонды, резервы и обязательства различных сроков, - это 80, 66, 70, 98, 02, 05.

Анализ

Группировка активов и пассивов баланса происходит по их ликвидности. На основании остатков, отраженных в регистре, рассчитывается ряд коэффициентов, которые позволяют оценить работу предприятия по следующим направлениям:

- Анализ оборачиваемости активов.

- Анализ ликвидности.

- Платежеспособность.

- Финансовая и деловая активность.

- Динамика структуры баланса.

При изучении структуры основного отчетного документа любого предприятия прежде всего сопоставляются суммы краткосрочной задолженности и быстро реализуемых, наиболее ликвидных активов. От этого зависит скорость исполнения обязательств, т. е. платежеспособность организации. Анализируются структура постоянных пассивов и соотношение с внеоборотными средствами. Для более эффективной оценки деятельности необходим постоянный мониторинг структуры баланса. Все коэффициенты сопоставляются в динамике с использованием отчетности прошлого периода и расшифровок к основному документу.

А1 – денежные средства и краткосрочные финансовые вложения стр. 1250+1240

А2 – дебиторская задолженность стр. 1230

А3 – запасы, НДС, стр.1210+1220+1260

А4 – внеоборотные активы стр. 1100

П1 – кредиторская задолженность стр. 1520

П2 – Краткосрочные кредиты и займы, прочие краткосрочные обязательства – стр. 1510 + стр. 1550+стр.1530

П3 – долгосрочные обязательства, стр. 1400

П4 капитал и резервы – стр. 1300

Баланс считается абсолютно ликвидным, если:

К показателям, характеризующим платежеспособность предприятия, относятся: коэффициент абсолютной ликвидности, коэффициент промежуточной ликвидности и коэффициент текущей ликвидности (покрытия общий).

1. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить денежными средствами и краткосрочными финансовыми вложениями. Он определятся отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия:

Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому, каких либо нормативов и рекомендаций по уровню данного показателя не существует.

2. Коэффициент промежуточной ликвидности (быстрой ликвидности) показывает какая часть краткосрочных обязательств может быть погашена денежными средствами, краткосрочными финансовыми вложениями и дебиторской задолженностью, платежи по которой ожидаются в течении 12 мес. после отчетной даты:

![]() (15)

(15)

Рекомендуемое значение 0,7 – 1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и ликвидные ценные бумаги, то это соотношение может быть меньшим.

3. Коэффициент текущей ликвидности (покрытия общий) – показывает какую часть краткосрочных обязательств предприятие может погасить, мобилизовав все свои оборотные активы (денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность и запасы).

![]() (16)

(16)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Рекомендуемое значение коэффициента для разных отраслей разное. Удовлетворяет обычно коэффициент >2.

2.3.Анализ деловой активности предприятия .

В этом разделе рассчитываются показатели, характеризующие деловую активность предприятия.